A legtöbb konjunktúrát jelzõ japán mutató túlteljesítette az elemzõk várakozásait. Érdemes kiemelni az emelkedõ japán GDP adatokat, a növekvõ ipari termelési volument és a kedvezõ számokat a feldolgozóiparból. Ennek ellenére még számos mutató, mint például a kisvállalati szektor konjunktúra jelzõi még mindig negatív tartományban mozogtak, de ezek tekintetében is érezhetõ volt a javulás. Továbbra is komoly probléma, hogy az óriási monetáris lazítás és meginduló növekedés ellenére is nullához közeli az infláció.

Technikai oldal

Mi történt? Hó eleji rally, majd folyamatos csökkenés jellemezte az USD/JPY árfolyamot. Egy kis emlékeztetõ, hogy az USD/JPY emelkedés heves intenzitása már május végén megtört. Azóta sem láttunk jelentõs visszatesztet a jegyzések fejlõdése során. Az õsz nagy valószínûséggel meghozta a változás szelét a jen számára. A bûvös 100-as értéktõl és egyben 100%-os Fibonacci szinttõl eltávolodtak a jegyzések. Az elsõ két hétben még komoly esély mutatkozott az augusztusi emelkedés kibontakozására, de az árfolyam lendülete szeptember 11-én megtört és lemorzsolódás vette kezdetét. Az 50 napos mozgóátlag vonala közvetlen közelében fejlõdött az USD/JPY árfolyam, a középtávú mozgóátlag szeptember 27-ig funkcionált támaszként, majd a jegyzések hanyatlásával ellenállásba váltott. Komolyabb korrekció szemtanúi lehettünk, hiszen letörésre került a 200 napos mozgóátlag vonala, amely tavaly november óta sziklaszilárdan és érintetlenül állt. Ebben a szituációban akár trendforduló is bekövetkezhetett. A grafikonba épített technikai indikátorok most sem adtak egymást erõsítõ jelzéseket. Az RSI oszcillátor értékei semlegesek voltak, az MACD hónap közepén eladási jelzést adott, a Stochastic utolsó két szignálja vételt mutatott.

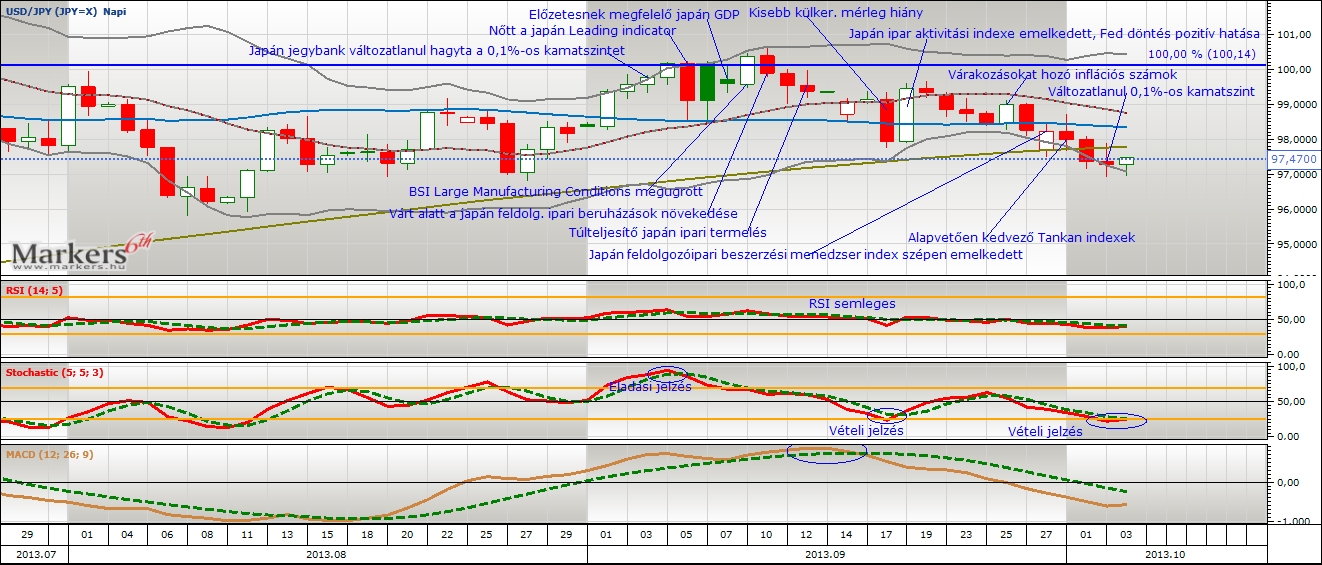

Mi várható? Az USD/JPY kurzus az 50 és 200 napos mozgóátlag alatt helyezkedett el a vizsgált idõszak végén. Lassan egy éve tartó jenszárnyalás után nagyobb esély mutatkozhat az árfolyam csökkenésére, ha az árfolyam folytatja útját a 200 napos mozgóátlag alatti zónában. Legfontosabb támaszvonalak: A júniusi lokális mélypont 94-nél, majd a 61,8%-os (90,74) Fibonacci szint következhet. A bikák dominanciájában bizakodók optimista célárfolyama a 161,8%-os (115,34) Fibonacci szint környékén lehet, de ehhez a bûvös 100-as érték fölé kell kerülni.

Fundamentális oldal

Összefoglalás: A legtöbb konjunktúrát jelzõ japán mutató túlteljesítette az elemzõk várakozásait. Érdemes kiemelni az emelkedõ japán GDP adatokat, a növekvõ ipari termelési volument és a kedvezõ számokat a feldolgozóiparból. Ennek ellenére még számos mutató, mint például a kisvállalati szektor konjunktúra jelzõi még mindig negatív tartományban mozogtak, de ezek tekintetében is érezhetõ volt a javulás. Továbbra is komoly probléma, hogy az óriási monetáris lazítás és meginduló növekedés ellenére is nullához közeli az infláció.

A kedvezõ nemzetközi hangulat, a javuló kínai konjunktúra támogatni tudták a jen gyengülését, amelybõl nyilván profitáltak a japán exportõr nagyvállalatok. Bizonyára sokan hittek újra 100 fölötti USD/JPY árfolyamban, de ezt két tényezõ megakadályozta. Egyrészt a Fed változatlanul hagyta kötvényvásárlási összegét. A jen szárnyalása elmaradt és az amerikai dollár jelentõsen gyengült a bejelentés hatására más fõ devizákkal szemben is. Aztán újra USA került reflektorfénybe, amely második fontos tényezõként ugyancsak nem kedvezett a japán jen számára. A befektetõk hirtelen kevésbé kedvelték az amerikai dollárt, hiszen reális forgatókönyv, hogy költségvetés hiányában akár október közepétõl hatalmas megszorítások lépnek életbe az Egyesült Államokban. Az amerikai költségvetési problémák és adósságplafon témaköre óriási nyomás alatt tartották a teljes pénz- és tõkepiacot.

Részletek: (09.04.) A japán jegybank változatlanul hagyta a 0,1%-os kamatszintet. (09.26.) A japán kormány várhatóan csökkenteni fogja a társasági adó mértékét, amelyet kedvezõen fogadott a pénz- és tõkepiac. (09.05.) A japán jegybank külföldi devizában denominált tartaléka (1254,20 milliárd USD) felülteljesítette az elemzõi várakozásokat (1238,70 milliárd USD). (09.06.) A japán Leading indicator (107,8) egy tizeddel alacsonyabb lett az elemzõi konszenzus értékénél (107,9), de így is meghaladta az elõzõ értéket (107,2). Ezzel kedvezõ konjunktúra kilátásokról beszélhetünk a szigetországban. (09.09.) A szombaton közzétett japán GDP adatok (0,9%) hozták a várakozásokat, miközben a japán defláció (-0,5%) nagyobb lett a vártnál (-0,3%). (09.10.) A feldolgozóipari beruházási eszközök állománya (-1,8%) kevésbé esett vissza, mint várták (-12,1%). A japán feldolgozóipari vállalatok indexe 15,2-es értékkel (BSI Large Manufacturing Conditions) komolyan megugrott az elemzõi várakozásokhoz képest (5,0). (09.11.) Éves alapon stagnált, havi alapon 6,5%-al nõttek a feldolgozóipari beruházások. A számok alulteljesítése alacsonyabb szintû konjunktúrát mutat a japán feldolgozóiparban. (09.13.) A japán ipari termelés volumene 3,4%-al emelkedett havi alapon a várt 3,2%-al szemben. (09.18.) A külkereskedelmi mérleg hiánya (960 milliárd JPY) kisebb lett a várakozásoknál (1024 milliárd JPY.) Kedvezõ, hogy az export növekedése felülmúlta, az import növekedése alulmúlta az elemzõket. (09.19.) A japán ipar aktivitási indexe 0,5%-ot emelkedett, pedig az elemzõk csak 0,3%-os értékre számítottak. (09.26.) Alapvetõen kedvezõ, várakozásokat hozó inflációs számokat publikáltak Japánban. (09.30.) A japán feldolgozóipari beszerzési menedzser index (52,5) szépen emelkedett, viszont a havi alapon mért ipari termelés 0,7%-al visszaesett. A japán kiskereskedelmi eladások is emelkedtek 1,1%-al. (10.01.) A japán feldolgozóipari vállalatok Tankan indexe komolyan emelkedett, így javultak a gazdasági kilátások. A nem feldolgozóipari vállalatok Tankan indexe is nõtt, viszont a kisvállalatok Tankan indexei még mindig mínuszban tartózkodtak. A munkanélküliségi ráta viszont 3,8%-ról 4,1%-ra emelkedett. A megkezdett japán házépítések és a háztartások kiadásai elmaradtak a várakozásoktól. (10.03.) Változatlanul 0,1%-os szinten a japán kamatszint.